Внимание! Материал утратил актуальность.

С 01 января 2023 года изменился порядок перечисления налогов в бюджет Российской Федерации. Все уже привыкли, что в нашей стране все изменения вводятся в последний момент, а более или менее вменяемые официальные разъяснения поступают лишь за пару дней до наступления срока сдачи отчета или уплаты налога, да и те еще нужно найти. Так получилось и в этот раз.

Федеральным законом от 14.07.2022 №263-ФЗ о внесении изменений в части первую и вторую налогового кодекса Российской Федерации, введены понятия единый налоговый платеж и единый налоговый счет.

Единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, страховых взносов, или налоговым агентом, предназначенные для исполнения налогоплательщиком обязанности по уплате налога, сбора, взноса.

Сальдо единого налогового счета представляет собой разницу между общей суммой денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, и денежным выражением совокупной обязанности.

Единым налоговым счетом налоговым счетом признается форма учета налоговыми органами денежного выражения совокупной обязанности, денежных средств, перечисленных в качестве единого налогового платежа и (или) признаваемых в качестве единого налогового платежа.

Дальше в законе еще много чего написано, но… в данной ситуации важными являются только несколько новых условий. Если законом предусмотрена обязанность предоставлять отчетность по данному виду налога, взноса, сбора, на основании этой отчетности ФНС будет самостоятельно распределять уплаченные на единый налоговый счет денежные средства по налоговым обязательствам, а вот если обязанность предоставления отчетности не предусмотрена, то уплату налога, сбора или взноса ФНС будет распределять между обязательствами на основании уведомления налогоплательщика.

Например, при уплате индивидуальными предпринимателями на УСН без работников на единый налоговый счет страховых взносов за 2022 год, УСН за 2022 год и страховых взносов в фиксированном размере за 2023 год, уведомление придется подавать. Причем, если примерно в одно время произвести единый налоговый платеж и подать декларацию по УСН за 2022 год, теоретически в уведомление нужно включать только страховые взносы за 2022 год и страховые взносы в фиксированном размере за 2023 год, а сумму УСН ФНС должна определить по налоговой декларации за 2022 год и ранее выплаченным (по старым правилам) авансам. Однако, как оно будет на самом деле происходить, сейчас не знает никто.

Кроме того, форма уведомления была утверждена только в последние дни 2022 года и на данный момент мало кому доступна, а прежняя форма с 01.01.2023 не принимается. В ТКС и в личном кабинете налогоплательщика на сайте ФНС возможность заполнения и подачи новой формы уведомления пока не реализована. Когда будет реализована и когда начнет корректно работать – неизвестно.

Как выяснилось, законодатель «предусмотрел» подобную ситуацию и п.12 Ст.4 Федерального закона от 14.07.2022 №263-ФЗ указал буквально следующее:

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

Таким образом, чтобы не просрочить уплату налогов, сборов и взносов, не быть обвиненным в непредоставлении или несвоевременном предоставлении уведомления, исключить или максимально упростить возможные будущие споры с ФНС, можно пойти следующим путем. Оплатить все налоги, сборы и взносы по реквизитам единого налогового платежа (будут указаны ниже), но не одним платежным поручением, а как и прежде, каждый налог, сбор, взнос – отдельным платежным поручением, указав в назначении платежа наименование и КБК уплачиваемого налога или взноса.

И вот тут изложенная мной позиция расходится с некоторыми рекомендациями, которые уже размещены на других сайтах.

В некоторых популярных рекомендациях советуют в поле 104 платежного поручения вместо КБК 18201061201010000510 указать КБК конкретного налога. С заполнением реквизита 101 вообще ничего не понятно. Одни советуют указать 04, другие 33, а кто-то, ссылаясь на сайт ФНС, предлагает указать 02.

Вместе с тем, пока не будет от ФНС или Минфина твердых указаний об изменении порядка заполнения реквизита 101, отступать от утвержденных правил не следует,

01 – налогоплательщик юридическое лицо;

02 – налоговый агент;

13 – налогоплательщик – физическое лицо или индивидуальный предприниматель;

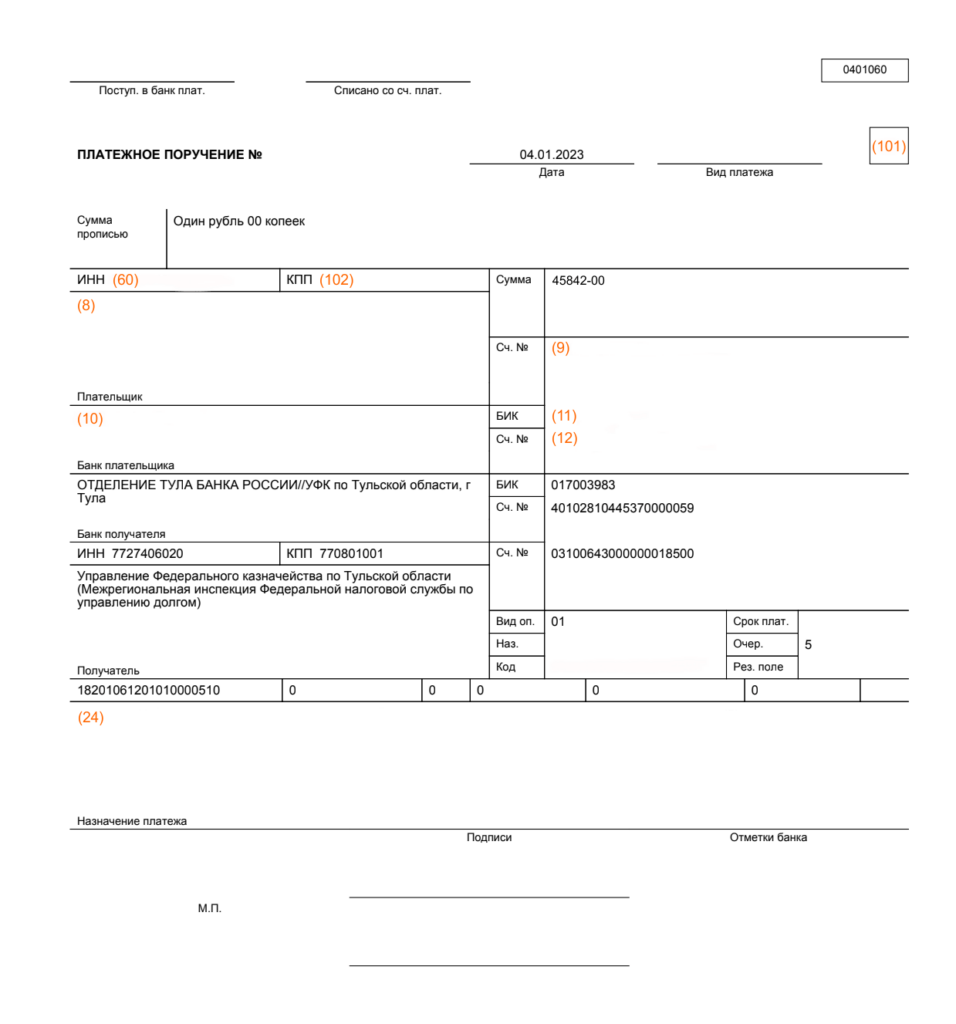

О правилах заполнения платежных поручений уже сказано достаточно, поэтому остановлюсь только на заполнении поручения для перечисления единого налогового платежа на примере уплаты взносов индивидуального предпринимателя за 2023 год в фиксированном размере

| Номер поля | Наименование реквизита | Значение |

| 101 | Статус плательщика | 01 – если налогоплательщик юридическое лицо 02 – если плательщик является налоговым агентом 13 – если налогоплательщик является физическим лицом, индивидуальным предпринимателем (нотариусом, адвокатом, фермером), уплачивающим налоги / взносы за себя |

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области гТула |

| 14 | БИК (ТОФК) банка получателя | 017003983 |

| 15 | Номер счета получателя | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер корреспондентского (казначейского) счета | 03100643000000018500 |

| 104 | Код бюджетной классификации (КБК) | 18201061201010000510 |

| 24 | Назначение платежа | Страховые взносы ИП в совокупном фиксированном размере за 2023 год КБК 18210202000011000160 |

В связи с объединением ПФР и ФСС с 01.01.2023 КБК по взносам на ОПС и ОМС снова изменились!

с 01.01.2023, не зависимо от того за какой период уплачены взносы, для ИП на УСН следует указывать следующие КБК:

на ОМС и ОПС за 2023 год в фиксированном размере КБК 18210202000011000160

на ПС в размере 1% с дохода свыше 300 тыс. руб. КБК 18210203000011000160

для УСН (доходы) КБК 18210501011011000110 — остался прежним

для УСН (доходы минус расходы) КБК 18210501021012100110 — поменялся

Для индивидуальных предпринимателей с работниками и юридических лиц ситуация сложнее, как и с другими системами налогообложения. Необходимо проверить все КБК перед уплатой налога раздельными платежными поручениями или заполнением уведомления, направляемого в ФНС.

Управление Федеральной налоговой службы и Министерство финансов неоднократно указывали, что неверное указание КБК не означает неуплату налога, в таких случаях штрафы и пени начисляться не могут. И все же следует быть внимательными, чтобы привести взаиморасчеты с бюджетом вероятнее всего придется отправлять новые уведомления (исправления), писать пояснения, возможно даже поспорить с ИФНС.

Внимание!

Если Вы решили получить реквизиты для оплаты единого налогового платежа на сайте ФНС, ввели свой ИНН и прочие реквизиты, которые запросила система, в поле 22 подготовленного таким образом платежного поручения появится идентификатор документа, а внизу образца надпись «Поле «Код» обязательно для заполнения». Этот код можно указывать только если данные Вашего платежа, в том числе сумма, будут полностью совпадать. Если подготовленное на сайте ФНС это платежное поручение Вы используете только как образец, а в реальном платежном поручении будете указывать другое назначение платежа и/или сумму, настоятельно не советую указывать данный идентификатор в поле 22.